Tempo de leitura: 7 minutos

O FGTS (fundo de garantia do tempo de serviço) é uma proteção ao trabalhador que possui carteira de trabalho assinada, onde os empregadores são obrigados pelo governo a depositar em uma conta individual de cada funcionário, um percentual de seu salário (atualmente 8%). A ideia desse fundo é que em caso de demissão sem justa causa, o trabalhador tenha algum dinheiro para se manter até conseguir seu próximo trabalho. Você tem uma conta para cada empresa que trabalhou, então uma pessoa pode ter mais de uma conta de FGTS.

Esse dinheiro depositado nas contas do FGTS é de propriedade do trabalhador, mas para ter acesso a esse dinheiro, você precisa cumprir alguns requisitos. A maioria das pessoas pensa que só podem usar esse dinheiro se forem demitidos sem justa causa, quando se aposentam ou quando vão realizar a compra de um imóvel próprio, usando o saldo de entrada em um financiamento. Mas você sabia que existem outras possibilidades de você conseguir sacar esse dinheiro?

Entrando no site do FGTS, você consegue encontrar todas as regras possíveis para conseguir ter acesso ao seu dinheiro, mas muitas delas são tão especificas e difíceis de conseguir atender que nesse texto só irei falar sobre as que são acessíveis a todos com certa facilidade.

Por tempo de inatividade nas contas do FGTS

Se você for demitido por justa causa ou pedir demissão de seu trabalho, seu saldo disponível no FGTS continuará bloqueado em sua conta. Nessa situação, sua conta se tornará INATIVA. Se você passar 3 anos sem que seja feito um novo deposito no sistema do FGTS no seu nome, você passará a ter o direito de sacar o seu dinheiro.

Essa alternativa ainda é bem restrita se paramos para pensar, pois isso significa que você precisou passar 3 anos sem trabalhar com sua carteira assinada para ter esse direito. Porém sei que alguns de nossos leitores já trabalharam de carteira assinada e hoje são empreendedores ou funcionários públicos, e podem não saber desse direito. Vale a pena verificar!

Saque aniversário

Essa opção está disponível para qualquer trabalhador que possua uma conta do FGTS. A pessoa tem o direito de receber uma parte do saldo de sua conta do FGTS no mês de seu aniversário todos os anos até o fim do saldo nas contas. O quanto você irá receber dependerá do seu saldo, seguindo as seguintes regras:

| Saldo disponível no FGTS | Percentual que poderá ser sacado | Parcela adicional que poderá ser sacada |

| Até R$ 500,00 | 50% | Nada |

| De R$500,01 até R$ 1.000,00 | 40% | R$ 50,00 |

| De R$ 1.000,01 até R$ 5000,00 | 30% | R$ 150,00 |

| De R$ 5.000,01 até R$ 10.000,00 | 20% | R$ 650,00 |

| De R$ 10.000,01 até R$ 15.000,00 | 15% | R$ 1.150,00 |

| De R$ 15.000,00 até R$ 20.000,00 | 10% | R$ 1.900,00 |

| A partir de R$ 20.000,00 | 5% | R$ 2.900,00 |

Por exemplo, imaginemos uma pessoa que tenha R$18000,00 depositados em suas contas do FGTS. Essa pessoa poderá sacar 10% do seu saldo disponível (R$1800,00) mais uma parcela adicional de R$1900,00, no seu aniversário, totalizando R$3700,00.

Mas tome cuidado ao optar por realizar esse saque. A pegadinha que o governo criou nessa modalidade é que você abre mão de receber seu saldo integral em caso de demissão sem justa causa. Ou seja, se você for demitido sem justa causa você somente receberá sua multa de 40% dos valores depositados no FGTS pelo seu empregador, mas não terá direito a sacar o dinheiro que está depositado em sua conta. Optando pelo saque de aniversário você abre mão do seu saque por rescisão, é um ou o outro. Após você fazer a opção pelo saque aniversário somente poderá voltar para opção de saque rescisão em dois anos.

Essa opção é interessante em alguns casos, como por exemplo:

- pessoas que estão dentro do intervalo de 3 anos para sacar o dinheiro por tempo de inatividade de suas contas;

- pessoas que já possuem suas reservas de emergência e acreditam que não serão demitidas;

- pessoas que já estão planejando pedir demissão por algum motivo.

De qualquer forma, antes de optar pelo saque aniversário, pense muito bem no seu caso, pois em caso de demissão sem justa causa você não poderá contar com o dinheiro de seu FGTS.

Saque emergencial pela COVID-19

Essa modalidade foi criada pelo governo para tentar minimizar os impactos da pandemia da COVID-19 sobre nossa economia, por meio da liberação do saque do valor de até R$ 1045,00 para todos os trabalhadores que possuem saldos em contas do FGTS. Esse saque está sendo liberado no decorrer do ano de 2020 seguindo um calendário de acordo com o mês de aniversário do beneficiado. Quem possui saldo nas contas do FGTS passa a ter direito a esse saque de acordo com a tabela abaixo:

| Mês de Aniversário | Dia de Deposito |

| Janeiro | 29/06/2020 |

| Fevereiro | 06/07/2020 |

| Março | 13/07/2020 |

| Abril | 20/07/2020 |

| Maio | 27/07/2020 |

| Junho | 03/08/2020 |

| Julho | 10/08/2020 |

| Agosto | 24/08/2020 |

| Setembro | 31/08/2020 |

| Outubro | 08/09/2020 |

| Novembro | 14/09/2020 |

| Dezembro | 21/09/2020 |

Esse dinheiro será depositado em Poupanças sociais digitais abertas automaticamente em nome dos trabalhadores na Caixa Econômica Federal. Por meio dessa poupança, você poderá realizar pagamentos e compras, mas em um primeiro momento não será possível sacar esses valores nem realizar transferências. Transferências serão permitidas de acordo com segundo calendário abaixo:

| Mês de Aniversário | Dia de Liberação para Transferências |

| Janeiro | 25/07/2020 |

| Fevereiro | 08/08/2020 |

| Março | 22/08/2020 |

| Abril | 05/09/2020 |

| Maio | 19/09/2020 |

| Junho | 03/10/2020 |

| Julho | 17/10/2020 |

| Agosto | 17/10/2020 |

| Setembro | 31/10/2020 |

| Outubro | 31/10/2020 |

| Novembro | 14/11/2020 |

| Dezembro | 14/11/2020 |

O motivo para essa diferença média de 2 meses entre o valor a ser depositado nas contas poupanças e a liberação para saque ou transferência foi justificada pela Caixa Econômica como uma medida para reduzir aglomerações nas agências durante este momento de pandemia.

Mas vários aplicativos de carteiras digitais permitem você realizar depósitos em suas contas por meio de boletos gerados pelos próprios aplicativos. Então, uma maneira de não necessitar esperar esse prazo tão longo, é realizar o pagamento de um “boleto de deposito” pela conta poupança do FGTS.

Mas atenção, se você não realizar nenhuma movimentação nessas contas poupanças até o dia 30/11/2020 os valores serão automaticamente devolvidos para as contas do FGTS e você não terá mais direito a sacar esse dinheiro.

Mas OK Walter, como eu faço para ter acesso a essas opções de saques do FGTS?

Existem algumas maneiras de fazer a sua opção pelas modalidades de saque do seu FGTS. Você pode:

- Ir a uma agência da Caixa;

- Ligar para o atendimento do FGTS no número 111;

- Se você tiver uma conta na Caixa, pelo seu internet banking;

- Pelo aplicativo do FGTS, que pode ser instalado gratuitamente no seu celular.

Na minha opinião, como não tenho conta na Caixa, a melhor opção é o aplicativo de celular. Pelo menos para mim foi muito fácil realizar o cadastro e ter acesso às informações.

Com o aplicativo já instalado e cadastro realizado, você terá acesso a várias opções do seu FGTS. É possível consultar o saldo de suas contas e realizar a opção por diversos tipos de saques disponíveis. Nesse post, vou focar no saque emergencial. Na tela principal do seu aplicativo, clique em “Saque Emergencial”:

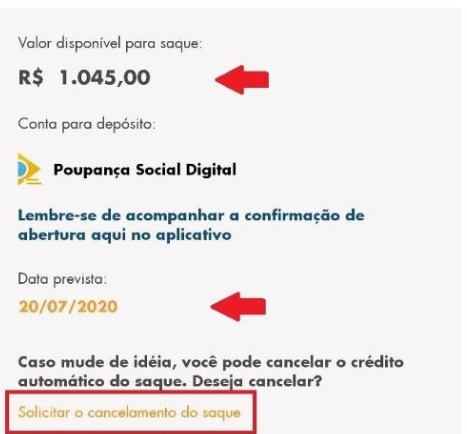

Na tela que se abrirá, você vai ver qual é o valor disponível para o seu saque emergencial e a data prevista para que o dinheiro seja depositado na sua poupança social digital. Caso você não queira que os valores sejam sacados das suas contas do FGTS, é possível solicitar o cancelamento do saque até 10 dias antes da data prevista para o deposito:

Por meio desse aplicativo, você terá acesso a sua conta poupança social digital para realizar as suas movimentações.

Mas em que momento vale a pena realizar o saque do meu FGTS?

Esse dinheiro não possui liquidez nenhuma. O governo dificulta ao extremo qualquer acesso aos valores depositados nessas contas, então qualquer oportunidade que você tiver de sacar alguma coisa dessas contas, vale a pena. Lembre-se, todos os valores depositados nas contas do FGTS são seus.

Estude! Entenda como o mundo das finanças funciona e use-o a seu favor.

Conte-me se esse conteúdo foi útil para você. Compartilhe com seus amigos. Vamos difundir a educação financeira!

Link permanente

Como funciona o uso do FGTS para financiamento imobiliário do saldo devedor de um imóvel adquirido em construção? Qual o procedimento necessário?

Obrigado

Link permanente

Bom dia Ronaldo.

Pelo que entendo do uso do FGTS para abatimento do valor financiado de um imóvel é que a cada 2 anos você pode usar o seu saldo das contas para amortizar parte do seu saldo devedor. Realmente, se você possui um financiamento realizado pelo Sistema Financeiro de Habitação (SFH) vale a pena realizar esses pagamentos a cada dois anos, pois assim você realiza o abatimento do seu saldo devedor do imóvel sem o pagamento do juros.

Link permanente

Olá Neto!

Gostei das explicações, fica como sugestão voltar ao assunto abordando as outras permissões para uso do FGTS, como doenças graves (AIDS, Neoplasias, Insuficiência renal grave….)

E também sugiro que aborde a utilização na aquisição da casa própria em suas variáveis.

Sucesso!

Link permanente

Muito obrigado pelas ideias Valéria.

Sim, existem várias opções para o uso do FGTS. Algumas, como o caso de doenças graves, são muito especificas e achei que não seria o caso de abordar nesse texto, que fiz mais pensando nas pessoas que poderiam sacar seu dinheiro para realizar investimentos ou quitar algumas dívidas que possuem.

Com relação ao uso para o financiamento de imóveis, essa é uma clássica que a maioria das pessoas conhece. Vou deixar anotado como tema para entrar nessa questão da compra da casa própria, que é uma dúvida de muitas pessoas.